(原标题:有色金属 涨价的投资逻辑全面梳理 -202403)哪里有低息配资线上

前2年配置比较重仓位在有色金属上面,去年花了大量时间写了相关分析文章,应该是雪球上介绍有色金属最全面投友之一,得到很多投友支撑,分析出来九成以上个股这2年涨幅比较理想(在同行业中涨幅排几名)。

今年有色仓位虽然没有配置太重,但一直还在关注产业趋势、价格动态、股票涨跌幅的,近2个多月持有科技股涨幅过大,回调迫切性大,而手中持有资源股,除了 藏格矿业 今年涨近20个点外,其它涨幅比较小,不符合资源股涨跌幅规律:价格上涨,利润增速好,股价没涨。觉得从下周开始到4月份一季期间,很多有色金属资源股有补涨可能性。

铜、铝、锑、锡、稀 等不少股票,跟科技股是紧密相关联的,是不少科技行业的上游,

科技股大涨,而赋有科技股属性的上游资源,价格上涨,产量扩产,利润大增,在一季报来临之季,上涨可能性大。

一、铜

1、价格上涨原因

需求端因素:

1)、新能源行业需求增长:新能源汽车、AI 大数据中心、风电、光伏、储能等领域发展迅速,对铜的需求大幅增加。例如电动汽车单车用铜量是燃油车的 4 倍,这些新兴产业的快速发展成为拉动铜需求的关键力量。

2)、传统行业需求稳定:全球经济呈现一定的复苏态势,建筑、制造业等传统行业对铜的需求也保持稳定。像中国一直是全球最大的铜消费国,国内的基建项目持续推进,为铜的需求提供了有力支撑。另外,随着人工智能技术不断进步,云计算以及基于 AI 算法的数据中心正处于快速增长阶段,这也引发了未来用电需求的攀升,进而增加了对铜的需求

3)、战后重建需求预期:中东、乌克兰等地区的战后重建工作预期将会展开,在基础设施建设、电力设施修复与新建等过程中,铜作为重要的建筑和电力材料,需求有望增加

供应端因素:

1)、铜矿产量增长缓慢:全球范围内新增铜矿资源不断减少,且铜矿品位下降,铜矿开发周期长、资本开支不足,导致铜矿产量增速放缓。部分主要铜矿企业的产量未达预期,加上罢工、自然灾害等因素影响,全球铜矿供应持续紧张

2)、废铜供给不确定性:虽然废铜能在一定程度上替代铜矿,但废铜供给在短期内存在不确定性,再生铜的供应增速也受到限制

政策因素:

美国关税政策影响:——— 近期 美国 国内大量提前买铜储备

1)、美国对进口铜启动 232 调查,可能导致征收铜进口关税,引发了市场对铜供应的担忧。市场基于美国加征进口关税政策的担忧,提前交易美国铜进口价差预期,COMEX 铜受此影响涨幅明显,并且带动了全球铜价上涨。此外,美国加征关税引发的贸易局势紧张,也在一定程度上影响了全球铜的贸易流动和市场情绪

2)、德国提议设立5000亿欧元基础设施基金,提升需求预期;

宏观经济因素

1)、全球多国央行开启降息:宽松的货币政策提供了良好的流动性,利好包括铜在内的大宗商品价格。投资者为了保值增值,会加大对具有保值属性的大宗商品的投资,资金的涌入推动了铜价的上涨。

2)、美元指数波动:美元指数的走势会影响铜价。美元指数回调,对铜价的压制缓释,在一定程度上推动了铜价上涨。

3)、伦敦金属交易所等主要交易市场的铜库存下降或处于较低水平,如逼近警戒线等情况,反映出市场上铜的供应相对紧张,这也为铜价上涨提供了支撑。

行业机构预测:

高盛在 2025 年 2 月 25 日发表的研报中认为,铜市正处于新一轮上行周期的起点,随着全球电气化浪潮席卷而来,铜价有望在未来两年内再度攀升,甚至可能创下历史新高,预计 2025 年达到每吨 10500-11500 美元。美国银行对 2025 年铜的平均价格预测为每吨 10750 美元,到 2026 年则预计将达到每吨 12000 美元。

2、铜价格变化

1 月份:价格区间:铜价在 75000 - 78000 元 / 吨区间震荡。市场状况:供应端持续紧张,全球铜矿增量有限,叠加矿山品位下降、环保政策趋严等因素,精炼铜供应增长受限。需求端分化明显,新能源领域(如新能源汽车、光伏)需求增速较快,但传统领域(如房地产、家电)表现疲软,拖累整体消费。宏观层面上,美联储降息预期波动以及国内政策宽松未有效提振市场信心。

2 月份:前期上涨:2 月上旬,美国 ISM 制造业 PMI 站上荣枯线,经济韧性较强,核心 CPI 回落,降息预期回暖,且美国对墨西哥和加拿大关税延期,这些因素促使铜价持续上涨。后期下跌:2 月下旬,白宫证实将对墨西哥、加拿大和中国加征关税,特朗普威胁对铜加征关税,引发市场担忧,铜价大跌。2 月 21 日当周铜价下跌 1.37% 至 77020 元 / 吨,2 月末主力合约一度下探至 76000 元 / 吨附近。

3 月份(截至 7 日):高位震荡:3 月 6 日,沪铜收盘于 77900 元 / 吨,隔夜伦铜持续拉升大涨,收于 9594 美元 / 吨。整体来看,铜价在供应紧张和需求复苏的博弈中维持高位震荡。市场对铜价的预期较为复杂,一方面宏观层面对于铜价的影响相对温和,另一方面随着市场的供应收紧和消费回温的预期逐步体现,铜价或有破位上行的机会。

与去年同期相比:

2024 年 3 月 7 日长江现货 1# 铜价为 69230 元 / 吨;广东现货 1# 铜价为 69310 元 / 吨。而 2025 年 3 月 7 日长江现货 1# 铜价报 78850 元 / 吨,较 2024 年同期上涨约 9620 元 / 吨,涨幅约为 13.9%;广东现货 1# 铜价报 78730 元 / 吨,较 2024 年同期上涨约 9420 元 / 吨,涨幅约为 13.6%

3、详细逻辑介绍见我去年写过好几篇相关文章,如下是2个重点链接,供参考。

铜 相关重点文章 链接

1、网页链接{A股、港股 中铜还有哪些值得投资 - 政策底下投资策略}

2、网页链接{铜 今年、明年 哪些值得投资呢,哪些具备三击条件?}

重点股票有:紫金矿业、藏格矿业、洛阳钼业、金诚信、五矿资源等。

近5年利润增长率:

近5年涨跌幅中 股性:

后3年分析,估值性价比 高分析

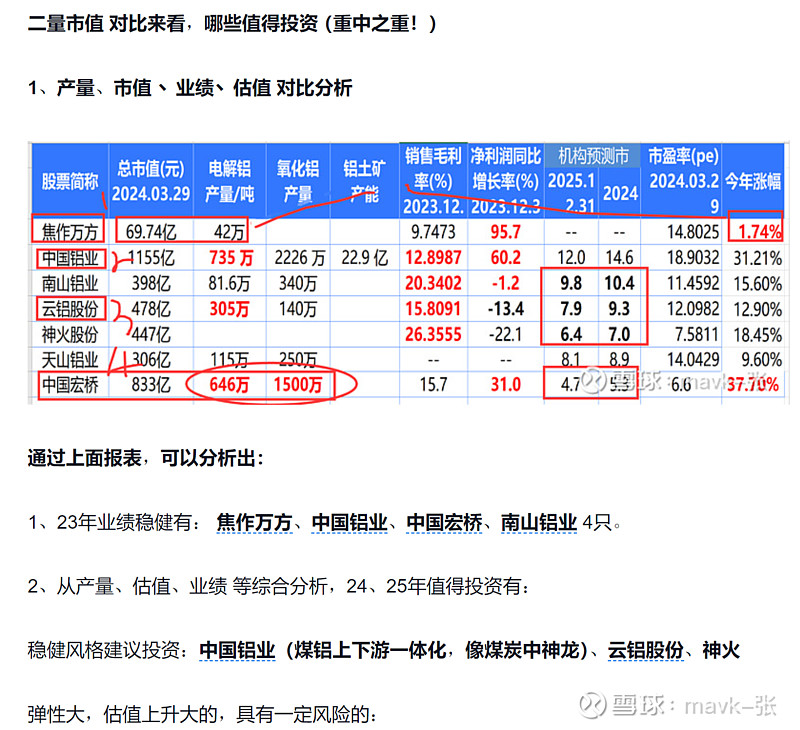

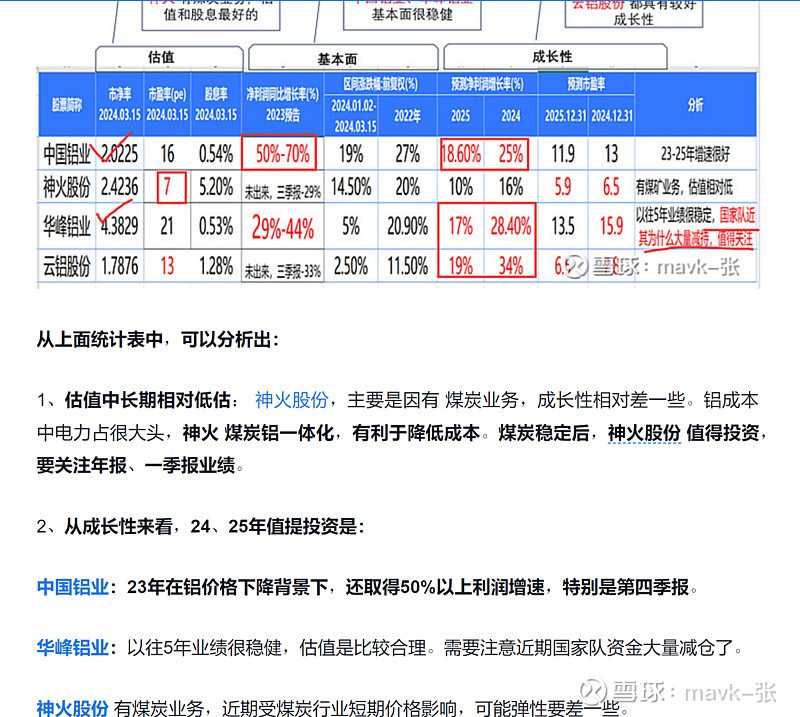

二、铝

1、价格上涨原因

供应端增长受限:

1)、产能接近天花板:中国电解铝产能已接近政策上限,新增产能释放受到限制。2025 年全年国内电解铝新增产能仅 45 万吨左右,其余产能大多为置换产能,未来电解铝供应端的产能增量极为有限,供应难以快速增长支撑了铝价。

2)、海外产能增量有限:海外产能在中短期的增量也较为有限,全球原铝产量增长较为刚性。部分地区的铝生产还可能受到一些不稳定因素的影响,比如政治局势、能源供应等,进一步限制了供应的增加。

需求端保持稳定增长:

1)、传统领域需求稳定:尽管房地产领域对铝需求的拖累仍然存在,但家电、电力投资等领域对铝的消费维持稳定或保持较高增速。例如,家电领域受益于 “国补” 政策延续,铝消费稳定;电力投资保持高增速,进一步拉动了输变电设备用铝需求。这些传统领域的需求为铝价提供了一定的支撑。

2)、新兴领域需求增长强劲:随着新能源汽车、太阳能电池板、机器人和 5G 应用等新兴领域的快速发展,铝的需求有望稳步增长。在汽车行业,电动汽车的兴起推动了铝材需求的激增,汽车轻量化趋势使得铝合金部件在汽车制造中的应用越来越广泛。在新能源领域,光伏产业的发展也增加了对铝的需求,因为光伏支架、边框等部件需要大量使用铝材。

成本上升的推动:

1)、原材料价格上涨:铝的生产需要大量的氧化铝等原材料,氧化铝的供应和价格波动会对铝的成本产生影响。2024 年部分时期氧化铝供应曾出现紧张情况,这可能导致氧化铝价格上涨,进而推动铝的生产成本上升

2)、能源价格波动:铝的生产是高耗能产业,能源价格的波动对铝的生产成本影响较大。如果能源价格上涨,铝的生产成本也会相应增加,从而推动铝价上涨

2、铝 成本下降原因分析

1)、氧化铝价格下跌:

产能增加:2025 年氧化铝新建产能陆续投放,市场供应增加,使得氧化铝价格面临压力。供应过剩的情况导致氧化铝供应商之间的竞争加剧,为了争夺市场份额,供应商不得不降低价格。

需求增长缓慢:虽然铝行业整体需求有一定的增长,但氧化铝的需求增长相对较为缓慢。一方面,原铝产量的增长速度可能没有预期的快,对氧化铝的需求拉动有限;另一方面,部分企业可能在使用氧化铝的过程中提高了利用效率,减少了单位产品对氧化铝的消耗量。

2025 年 1 月国内氧化铝加权月均价为 4892 元 / 吨,较上月下跌 858 元 / 吨,环比下跌 14.92%。2025 年 2 月氧化铝月均价为 4128 元 / 吨,较 1 月也有明显下跌。从大沥铝材网给出的数据来看,相比 1 月,2 月跌幅在 723 元左右

2)、能源价格下降:

煤炭价格回落:煤炭是火力发电的主要燃料,在铝的生产过程中,电力成本占比较大。2025 年以来,煤炭市场供应相对充足,需求增长较为平稳,导致煤炭价格出现回落。煤炭价格的下降使得火力发电企业的成本降低,进而传导到铝的生产成本上,使得铝的电力成本下降

部分地区电价政策调整:一些地区可能根据当地的电力市场情况和产业发展需求,对电价政策进行了调整。例如,部分地区为了鼓励工业企业的发展,降低了工业用电的价格,这也在一定程度上降低了铝的生产成本。

3、铝今年近3个月价格变化

1 月份:铝价整体波动不大,处于相对稳定的状态。从部分市场数据来看,市场处于消费淡季,缺乏基本面的有力推动7。

2 月份:随着氧化铝新建产能的陆续投放,氧化铝价格环比下降约 30%,使得电解铝成本端压力得到缓解,冶炼利润呈现出显著回升态势3。这一时期铝价整体依然较为稳定,但成本的下降为后续铝价的上涨提供了一定的空间。

3 月初至今:铝价在经历短暂整理后,再度开启上涨行情。

4、详细逻辑介绍见我去年写过好几篇相关文章,如下是2个重点链接,供参考

铝 相关重点文章 链接

1、网页链接{从业绩、产量增速,挖掘 铝行业 相关股票投资机会 -2024年投资策略}

2、金属铝投资机会

近5年利润增长率:

近5年涨跌幅中 股性:

股性好的有 云铝、中国铝业、银邦股份、华峰铝业

后3年分析,估值性价比 高分析

永茂秦 这所以在 铝行业 今年涨幅最大,主要还是跟小米机器人概念有关

永茂泰部分汽车零部件通过上海大陆汽车制动系统、上汽制动系统、华域三电等中间环节,间接配套小米。

永茂泰的题材包括:

一体化压铸:一体化压铸技术是压铸技术的新变革,而铝合金汽车零部件业务是永茂泰重点发展的业务,公司未来也会承接中大型的压铸件产品,在该领域有一定发展潜力。

长安汽车概念:根据 2023 年半年报显示,公司汽车用铝合金客户主要为上汽集团旗下华域皮尔博格、华域科尔本及一汽铸造、苏州三电、长安马自达等,其与长安汽车相关业务合作使其具有长安汽车概念题材。

金属回收:公司开展废铝回收和铝灰渣资源化利用业务,形成了废铝回收、铸造再生铝合金和汽车零部件生产、铝危废综合利用的全产业链低碳循环,在金属回收方面有业务布局。

新能源汽车:公司产品应用于燃油汽车和新能源汽车,拥有如电池包模组支架、隔断、前端板、电机端盖、减速器壳体等新能源汽车铝合金零部件产品,随着新能源汽车产业的快速发展,公司也受益于该题材89。

减速器:据公司互动易消息,公司现有新能源汽车铝合金零部件产品包括减速器壳体等产品,涉及减速器概念

近几天关注几只 小米 机器人涨得不错,如 北交所 科行股份 昨天涨停

机科股份:国务院国资委控股的工业机器人龙头,专注智能输送系统(如移动机器人),服务比亚迪(订单占比17%)、华润等制造业巨头,技术壁垒在于高精度工业场景适配。• 小米机器人:聚焦消费级仿生机器人(如CyberDog2、人形机器人CyberOne),短期目标为自有汽车工厂智能制造场景,长期向服务领域拓展。两者虽赛道不同,但均位于亦庄机器人产业集群,未来或共享区域产业链资源(如传感器、AI算法等)。北交所稀缺性:国资+专精特新机科股份是北交所唯一兼具“国务院国资委控股”与国家级专精特新“小巨人”标签的智能制造企业,2024年9月入选北证50指数,流动性提升潜力显著。其与亦庄机器人产业的政策共振(如北京市5年20亿元仿生机器人专项投入),或成资本关注焦点

其它相关 小米 机器人概念股,见如下内容:

小米机器人概念

—— 后面 正在整理中,今天陆续输出来。

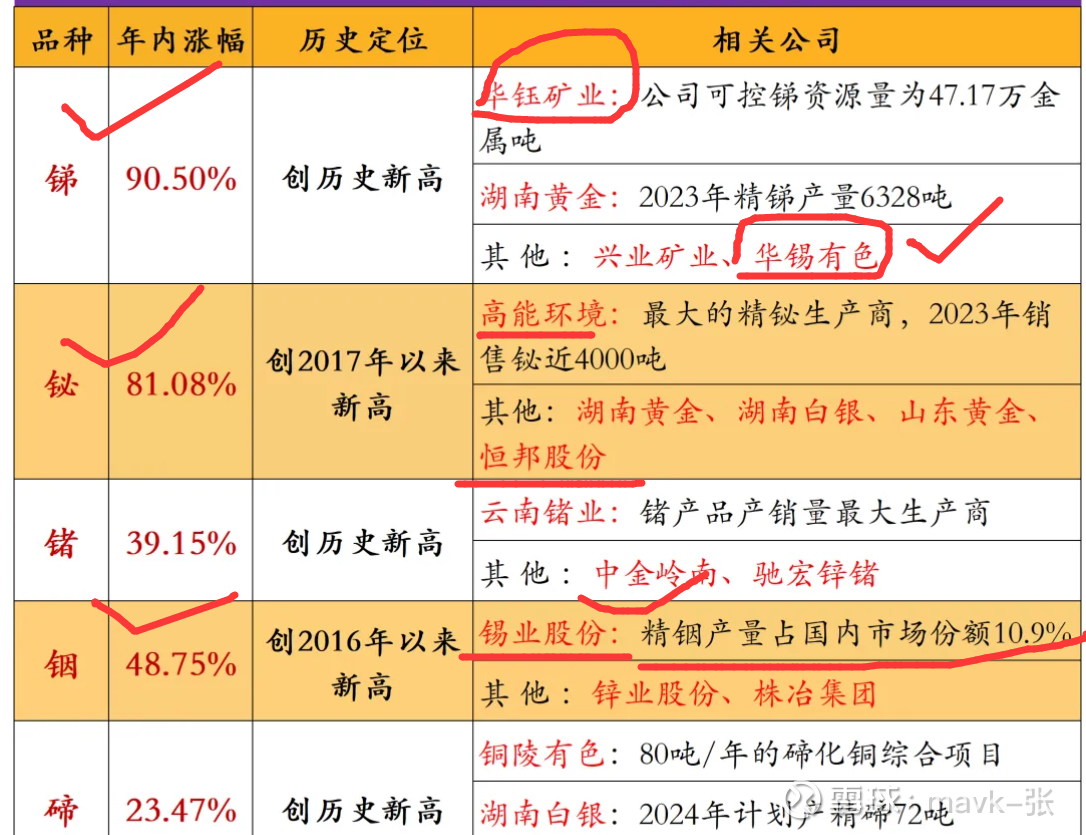

三、锑

四、锡

五、铋

六、锗

七、铟

八、钾 - 化肥

九、黄金

十、。。。。。。。。

哪里有低息配资线上

哪里有低息配资线上